Vale la pena recordar que una de las historias que he seguido con los años es la de Jérôme Kerviel. Y realizando búsqueda me encuentro con un vídeo que tiene ya unos cuantos años. Es el testimonio de Jérôme para la película Human.

Aún se puede decir algo más

Aún se puede decir algo más

Vale la pena recordar que una de las historias que he seguido con los años es la de Jérôme Kerviel. Y realizando búsqueda me encuentro con un vídeo que tiene ya unos cuantos años. Es el testimonio de Jérôme para la película Human.

Carlos San Juan de Laorden, 78 años reclama en internet a través de una recogida de firmas en la plataforma Change.org que las entidades bancarias sean mas respetuosas o humanas con la gente mayor.

Hay una canción de la tuna que habla que triste se queda la escuela, vacía la facultad y los libros empeñados en el Monte de Piedad.

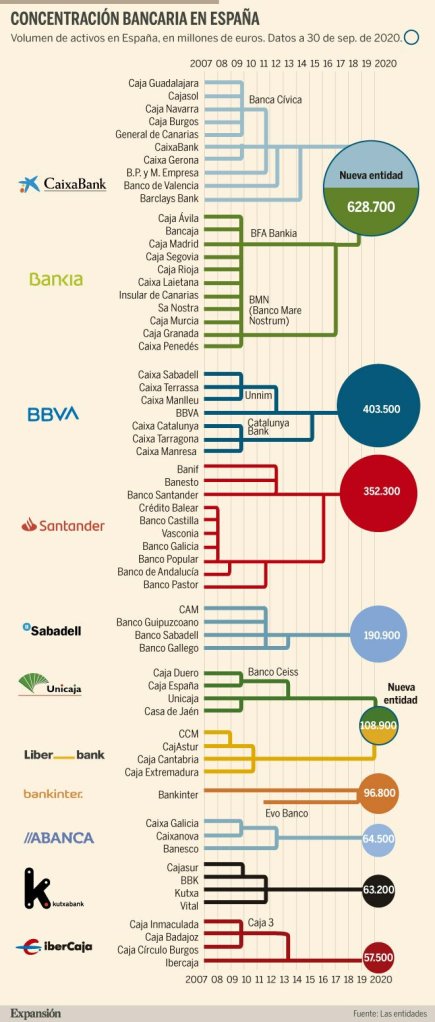

Gráfico de diario Expansión

En un momento que los bancos tienen su negocio en mínimos, por no decir que es ruinoso. El negocio de un banco es recibir depósitos y prestar dinero.

Una de ellas es el dicho:

Pués hoy tengo una más en la cuenta de años.

hay muchas cosas que forman parte de nuestra vida, y no todas buenas, no todas malas.

Cuídense

Si sigues este blog, tengo que decir que gracias y por si no te has dado cuenta me gusta colgar videos de conferencias de economía. Que puedo decir, comparto lo que encuentro en la red de interés. Y si me interesa mas que hacer un retuit pues acaba el enlace en forma de entrada en el blog.

Érase una vez, un tipo al que llamaré Don Errequeerre que no paraba de recibir llamadas de una empresa de recobro de deudas. Y nuestro protagonista decidió que ya era hora de acabar con ese problema que de tanto en tanto sucedía.

El es conocedor de lo que es un servicio de recobro porque el mismo ha tenido que llamar a morosos cuando trabajaba en una caja de ahorros que quebró. Y es por este detalle que le reclaman una deuda de 14 euros.

Hace poco oí hablar de un tipo de gestión de fondos de inversión, son los fondos de inversión de inversión ligados a la doctrina cristiana. No hace falta mucho tiempo para encontrar noticias recientes del tema

Fondos ligados a la doctrina católica: así son las inversiones «como Dios manda» https://t.co/Tr2xUbyGHP vía @ABCeconomia

— Nacho Beltrán Araguás (@natxbeltran) October 20, 2019