Con la aprobación de los presupuestos generales el año 2020 se puso en la normativa Ley 11/2020 el fin de lo que se podía entender como interés de los planes de pensiones a nivel fiscal.

Aún se puede decir algo más

Aún se puede decir algo más

Con la aprobación de los presupuestos generales el año 2020 se puso en la normativa Ley 11/2020 el fin de lo que se podía entender como interés de los planes de pensiones a nivel fiscal.

Hay una canción de la tuna que habla que triste se queda la escuela, vacía la facultad y los libros empeñados en el Monte de Piedad.

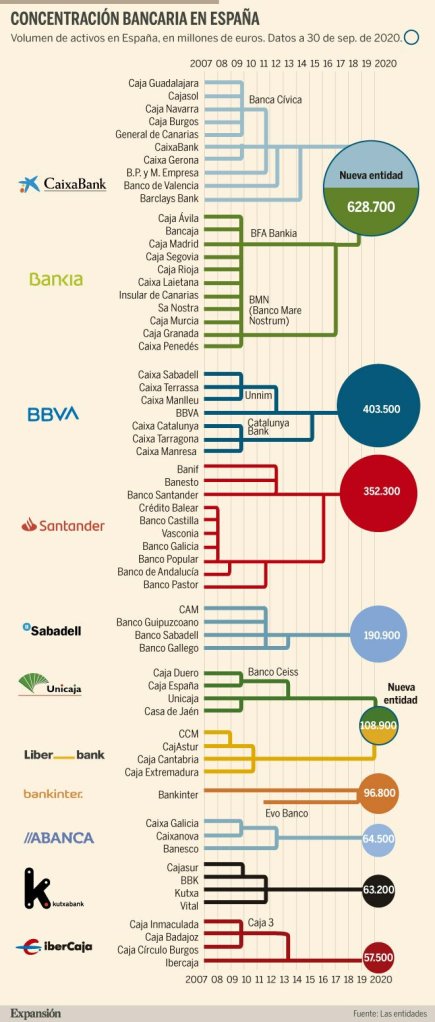

Gráfico de diario Expansión

Hace poco oí hablar de un tipo de gestión de fondos de inversión, son los fondos de inversión de inversión ligados a la doctrina cristiana. No hace falta mucho tiempo para encontrar noticias recientes del tema

Fondos ligados a la doctrina católica: así son las inversiones «como Dios manda» https://t.co/Tr2xUbyGHP vía @ABCeconomia

— Nacho Beltrán Araguás (@natxbeltran) October 20, 2019

Estoy sorprendido con lo que dice @finanzasparatodos en su entrada sobre si un titular en una cuenta conjunta (entiéndase que hay varios titulares) quiere dejar de serlo:

Se te rompe, pongamos por caso, la lavadora y vas a comprarte una. Recuerdas que tenías una tarjeta de crédito que te devolvía un porcentaje de las compras realizadas en un establecimiento concreto. Además, esa tarjeta te permite pagar en cómodos plazos. Pasa el primer mes y sólo abonas 50 euros. Ya te quedan 450 euros a devolver, piensas. Craso error. No has tenido en cuenta los intereses que te cobra tu banco por el hecho de aplazar el pago. Y para cuando te quieras dar cuenta, comprobarás que aún te quedan más de 10 meses para devolver la deuda. En resumen, tu deuda genera cada mes intereses que se pueden alargar en el tiempo.

Esta semana veo un par de cosas que hace que la oferta de la banca ética me resulte útil como usuario. Por un lado en Caixa Pollença se hace el lanzamiento de una nueva web de banca por intentet y la pronta aparición de una aplicación para dispositivos móviles. Es un paso necesario para estar al día.

Sólo puedo decirle al autor del post que el análisis que hace es muy razonable, hay mucha gente trampeando para pagar cosas de diario con la tarjeta de crédito y entra en una trampa de deuda. Crédito para pagar crédito. Igual que los gobiernos más endeudados. Un vendedor que vea como la gente se endeuda para comprar coches también es una opinión válida.

Pueden los bancos exigir una deuda hipotecaria que han vendido? – http://wp.me/p2MnJK-Go

Es interesante ver como se traducen las normativas en sentencias, aquí traigo un post de un blog de abogados especializados en banca. Dice el post que

«Argumenta la sentencia, con buen criterio, que la entidad ha dejado de ser titular de la deuda y no tiene legitimidad para exigir el pago.»