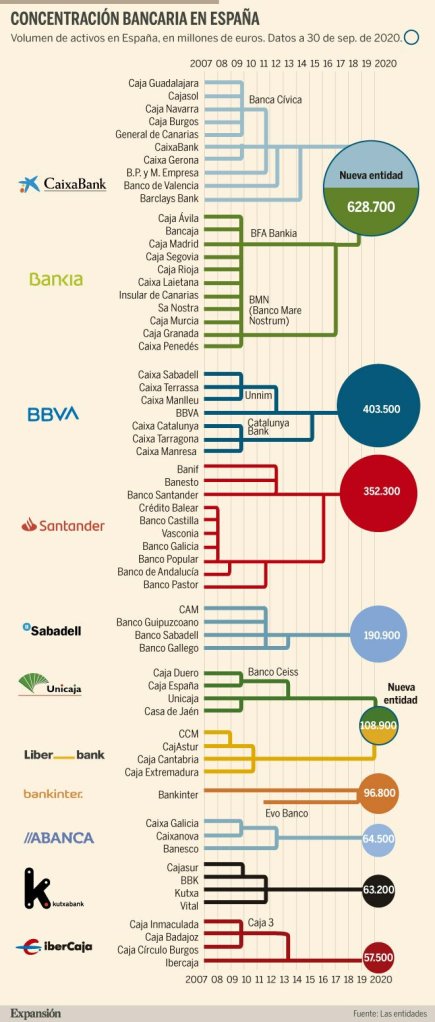

Gráfico de diario Expansión

Aún se puede decir algo más

Aún se puede decir algo másGráfico de diario Expansión

Millennials, a challenge for the banks.

“Esta generación identifica que el sector financiero no es necesario para ellos, han vivido la crisis económica y creen que parte de esa crisis viene de los bancos. Aunque no sólo esta idea les aleja de los entidades, también es que han nacido con la tecnología y exigen a cualquier empresa una experiencia como usuario muy buena”, explica el profesor del Instituto de Estudios Bursátiles, Rodrigo García de la Cruz. –

Crisis significa oportunidad en chino. Aquí siempre se ha dicho que del árbol caído todos hacen leña y de las cajas catalanas creo que ha salido mucha leña, en muchos sentidos. Y mucho sufrimiento que no es gratuito.

-10 epílogos que pueden ser muchos más pero hay que buscar un número redondo.

1 Catalunya Caixa era un zombie desde hace muchos años, nadie lo quiso matar hace cinco años y se ha tragado cerca de 14 millardos de €uros. La oferta ganadora la de BBVA, especialista en recoger entidades catalanas. Banca Catalana, Unnim y Catalunya Caixa. Suma 6 caixes de las 10 que existieron en el siglo XXI.

2 Los vencedores morales, los empleados de Caixa Girona que superen el proceso de integración y les igualen el sueldo a los empleados de “la Caixa”.

3 Al igual que el profesor Gay de Liebana explica con gran teatralidad las cuentas de los equipos de futbol alguien explique las Memorias Anuales de una sociedad de valores cuyos accionistas eran las desaparecidas caixes. La sociedad es ACA Valores y sus memorias son crónicas contables de esta historia.

4 Los ajustes no traumáticos de plantilla, no han servido para nada. Las entidades como tales han desaparecido.

5 Las sentencias contrarias a las caixes por preferentes, subordinadas, derivados… se cuentan por centenares, los juzgados único lugar para marcar responsabilidades y reponsables.

6 Sólo ha quedado un jugador “la Caixa”

7 Se debe evitar que pase la misma historia con las cooperativas de crédito.

8 La crisis se llevó el crédito de muchos organismos, entre ellos los de los Inspectores del Banco de España.

9 Las entidades que dejan de cumplir su función desaparecen, así debe ser.

10 El “model català de Caixes” acabó igual que el modelo español de Cajas.

Ante la situación de crisis financiera y la falta de crédito a empresas y particulares la gente acaba buscando otras formas operar. Y el título de esta entrada es un aviso a navegantes, si los bancos y entidades de crédito no cumplen su función principal, que no es la de regalar vajillas o televisiones por la nómina.

El micro crédito para emprender pequeños negocios ya lo conocemos, el que diseño en Bangladesh el Banco Grameen de Muhammad Yunus. Pero en el mundo rico desde hace menos de 10 años están existiendo las plataformas de Créditos P2P, el crowdlending, gente que se junta en una plataforma para prestar a otra gente, sin mas intermediarios.

Lo que es oportunidad para unos es amenaza para otros, para los bancos obviamente y así lo tiene en cuenta el servicio de estudios del BBVA en su informe de situación del segundo trimestre en EEUU.:

Para los bancos, la financiación colectiva representa un reto. De aquí en adelante, se enfrentarán a un nuevo competidor con menores costes operativos, un enfoque diferente de la gestión del riesgo y una oferta de productos más simple. En qué medida las plataformas de financiación colectiva desplazarán a los bancos comerciales en los segmentos minoristas y de pequeñas empresas todavía está por ver.

La clave en los EEUU es la ley JOBS que facilite el acceso a los mercados de capital para las pequeñas empresas

¿Quienes son estos operadores a nuestro alcance?

En España desde 2009 la referencia es Comunitae y si nos vamos a Reino Unido desde 2005 está Zopa.

La idea es sencilla, por un lado ahorradores que quieren sacar rentabilidad y poder elegir a quien prestan. Por otro lado gente que solicita préstamo y en en medio una plataforma que solo ha de estudiar la viabilidad del mismo, un simple servicio de riesgos que dictamine si el que solicita el préstamo es solvente, y garantiza los pagos y cobros a ambas partes.

El Crowdlending no está tan extendido como el crowdfunding (España dispone del 11% de las plataformas), pero busca también hacerse un hueco legislativo con una campaña yoapoyoelcrowdfunding.com/