Trámites para cobrar el paro de una vez este es el video del programa Aquí hay trabajo de la 2 de rtve y esta la información del SEPE en su web

¿Qué es?

Es una medida para fomentar y facilitar iniciativas de empleo autónomo a través del abono del valor actual del importe de la prestación por desempleo de nivel contributivo, a las personas beneficiarias de prestaciones que pretenden incorporarse, de forma estable, como socios trabajadores o de trabajo en cooperativas o en sociedades laborales o mercantiles, constituirlas, o que quieren desarrollar una nueva actividad como trabajadores autónomos. En el caso de sociedades mercantiles han de ser personas trabajadoras menores de 30 años.

Ayudas que puedes obtener y su importe

Según la actividad que preveas realizar puedes solicitar alguna de las siguientes modalidades:

- Como trabajador autónomo tienes 3 alternativas:

1. Puedes obtener en un solo pago la cantidad que justifiques como inversión necesaria para iniciar la actividad, con el límite máximo del 60% del importe total pendiente de percibir, elevándose al 100 % para hombres menores de 30 años y mujeres menores de 35, en la fecha de la solicitud.

Si estás afectado por un grado de discapacidad igual o superior al 33 %, podrás percibir el valor actual del importe de la prestación contributiva.

Si no obtienes el total de la cuantía de tu prestación en un solo pago, puedes solicitar simultáneamente el abono del importe restante para financiar el coste de las cuotas mensuales de Seguridad Social (SS) durante el desarrollo de tu actividad.

2. Puedes solicitar y obtener exclusivamente la cantidad que justifiques como inversión.

3. Puedes solicitar y obtener exclusivamente el importe total de la prestación pendiente de percibir para la subvención de cuotas mensuales a la SS.

- Como socio trabajador o de trabajo de carácter estable en una cooperativa existente o de nueva creación tienes 3 alternativas:

1. Puedes solicitar y obtener en un solo pago la cantidad que tengas que desembolsar como aportación obligatoria, y en su caso, voluntaria y cuota de ingreso para adquirir la condición de cooperativista, sin que se puedan financiar desembolsos futuros o pagos aplazados.

Si no obtienes el total de la cuantía de tu prestación en un solo pago, puedes solicitar simultáneamente el abono del importe restante para financiar el coste de las cuotas mensuales de SS durante el desarrollo de tu actividad.

2. Puedes solicitar y obtener exclusivamente la cantidad que justifiques como aportación obligatoria y, en su caso, voluntaria y cuota de ingreso a la cooperativa.

3. Puedes solicitar y obtener exclusivamente el importe total de la prestación pendiente de percibir para la subvención de cuotas mensuales de la SS

- Como socio trabajador o de trabajo de carácter estable en una sociedad laboral anónima o laboral de responsabilidad limitada existente o de nueva creación tienes 3 alternativas:

1. Puedes solicitar y obtener en un solo pago la cantidad que tengas que desembolsar para adquirir la condición de socio en concepto de acciones o participaciones del capital social de la empresa, sin que se puedan financiar ampliaciones de capital, desembolsos futuros o pagos aplazados.

Si no obtienes el total de la cuantía de tu prestación en un solo pago, puedes solicitar simultáneamente el abono del importe restante para financiar el coste de las cuotas mensuales de SS durante el desarrollo de tu actividad.

2. Puedes solicitar y obtener exclusivamente la cantidad que justifiques como desembolso para adquirir la condición de socio en concepto de acciones o participaciones del capital social de la empresa.

3. Puedes solicitar y obtener exclusivamente el importe total de la prestación pendiente de percibir para la subvención de cuotas mensuales de la SS

- Como socio trabajador, menor de treinta años, cuando capitalices la prestación contributiva para destinar hasta el 100 % de su importe a realizar una aportación al capital social de una entidad mercantil de nueva constitución o constituida en un plazo máximo de 12 meses anteriores a la aportación, siempre que:

– Desarrolles una actividad profesional o laboral de carácter indefinido respecto a la misma, independientemente del régimen de la Seguridad Social en el que esté encuadrado.

– En el caso de realizar una actividad por cuenta ajena de carácter indefinido, ésta deberá mantenerse un mínimo de 18 meses.

– No hayas mantenido un vínculo contractual previo con dicha sociedad ni hayas sido trabajador autónomo económicamente dependiente que tuvieras suscrito con la misma sociedad como cliente un contrato registrado en el Servicio Público de Empleo Estatal.

Si no hubieras percibido la totalidad de la prestación en un pago único, podrás también solicitar el importe restante para subvencionar tu cotización mensual a la Seguridad Social.

Si eres menor de 30 años puedes destinar la prestación que se capitaliza a sufragar los gastos de constitución y puesta en funcionamiento de entidades, así como al pago de las tasas y el precio de los servicios específicos de asesoramiento, formación e información relacionados con la actividad a emprender.

Requisitos

- Ser beneficiario o beneficiaria de una prestación contributiva por desempleo y tener pendiente de recibir a fecha de solicitud, al menos, tres mensualidades.

- No haber hecho uso de este derecho, en cualquiera de sus modalidades, en los cuatro años inmediatamente anteriores.

- Acreditar la incorporación como socio trabajador a una cooperativa de trabajo asociado o sociedad laboral o mercantil, de nueva creación o en funcionamiento, de forma estable.

- Acreditar la realización de una actividad como trabajador autónomo.

- En caso de haber impugnado ante la jurisdicción social el cese de la relación laboral origen de la prestación por desempleo cuya capitalización se pretende, la solicitud de pago único deberá ser posterior a la resolución del procedimiento correspondiente.

Puedes obtener más información en el teléfono de atención a la ciudadanía 901 11 99 99.

También puedes acudir a un Punto de Asesoramiento e Inicio de la Tramitación (PAIT), donde se te informará acerca del proceso y podrás iniciar el trámite de constitución de tu empresa, o acceder a www.circe.es

Solicitud

- La solicitud se podrá presentar a través de la página https://sede.sepe.gob.es, en la oficina de prestaciones (tras la obtención de cita previa en la sede electrónica del SEPE), en cualquier oficina de registro público o dirigiéndola por correo administrativo, conjuntamente con la solicitud de la prestación contributiva por desempleo o en cualquier momento posterior, siempre que tengas pendiente de percibir, al menos, tres mensualidades y no se haya iniciado la actividad.

- Si percibes tu prestación en la modalidad de pago único, no podrás volver a percibir prestación por desempleo hasta que no transcurra un tiempo igual al que capitalizaste la prestación, ni solicitar una nueva capitalización mientras no transcurran, al menos, cuatro años.

- Si capitalizas por la modalidad de abono en un solo pago la totalidad de la prestación, en el mismo acto podrás pedir el abono del resto para subvención de cuotas de Seguridad Social. De no hacerse así, no podrás solicitar con posterioridad este abono.

- Asimismo, si sólo solicitas la subvención de cuotas de Seguridad Social, no podrás acceder con posterioridad a la capitalización en pago único de la prestación pendiente de percibir.

Obligaciones

- Percibido el importe de la prestación, iniciar la actividad laboral en el plazo máximo de un mes.

- Presentar ante la Entidad Gestora la documentación acreditativa del inicio de la actividad.

- Destinar la cantidad percibida a la aportación social obligatoria, en el caso de cooperativas o sociedades, o a la inversión necesaria para desarrollar la actividad, en el caso de trabajadores autónomos con o sin discapacidad.

Documentación a presentar

- Modelo de Solicitud.

- En el caso de incorporación a cooperativas o a sociedades ya constituidas:

- Certificado de haber solicitado su ingreso en la misma, indicando las condiciones de trabajo como socio de carácter estable, si se fija o no periodo de prueba y su duración, así como el importe de la aportación obligatoria, en su caso, la aportación voluntaria, y/o cuota de ingreso (este último dato no será necesario si se solicita exclusivamente la subvención de cuotas a la Seguridad Social).

- Si parte de la cantidad obtenida se destina a financiar la aportación voluntaria, compromiso del solicitante de que dicha aportación permanecerá en la cooperativa el mismo tiempo que la obligatoria, o el mismo tiempo durante el que hubiera percibido prestación por desempleo en la modalidad ordinaria de abono mensual.

- En el caso de constitución de cooperativas o sociedades de nueva creación:

- Proyecto de escritura pública de constitución y de los estatutos.

- Memoria explicativa del proyecto de la inversión a realizar y actividad a desarrollar, así como cuanta documentación acredite su viabilidad.

- Si parte de la cantidad obtenida se destina a financiar la aportación voluntaria, compromiso del solicitante de que dicha aportación permanecerá en la cooperativa el mismo tiempo que la obligatoria, o el mismo tiempo durante el que hubiera percibido prestación por desempleo en la modalidad ordinaria de abono mensual.

- En caso de inicio de actividad como trabajador autónomo:

- Memoria explicativa del proyecto de la actividad a desarrollar y la inversión necesaria para su inicio, así como cuanta documentación acredite su viabilidad. En caso de solicitar exclusivamente la subvención de cuotas no será necesario que la memoria refleje datos sobre la inversión.

- Si eres discapacitado, certificación expedida por el IMSERSO u órgano competente de las Comunidades Autónomas que acredite tu condición de discapacitado en grado igual o superior al 33 %.

No olvides nunca en realizar el asesoramiento con la ayuda de un servicio de promoción económica o de orientación laboral de tu ayuntamiento o comunidad autónoma

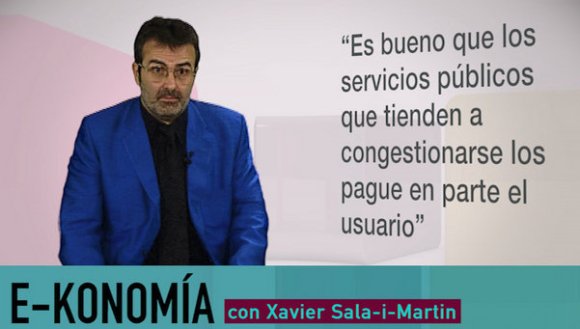

Desde hace años es habitual ver al economista Xavier Sala-i-Martín como economista de cabecera de algunos programas de TV3. Más allá de divergir ideológicamente, no tengo nada en contra de Sala-i-Martín, al que hay que reconocer gran capacidad pedagógica para divulgar la economía como él la entiende y por ser académicamente un prolífico autor. Ahora bien, el problema es que programas como ‘Divendres’ (TV3) han acabado erigiendo a Sala-i-Martín como una figura ideológicamente neutra a la hora de explicar los diferentes problemas y soluciones económicas (vídeo). En lugar de presentarlo como una opción entre tantas de interpretar la realidad económica, y donde podrían caber muchísimos otros economistas de ideología opuesta, Sala-i-Martín se ha convertido en una enciclopedia económica, supuestamente vacía de valores y de ideología, teniendo respuestas de «sentido común» para todo lo que se le pregunta.

Desde hace años es habitual ver al economista Xavier Sala-i-Martín como economista de cabecera de algunos programas de TV3. Más allá de divergir ideológicamente, no tengo nada en contra de Sala-i-Martín, al que hay que reconocer gran capacidad pedagógica para divulgar la economía como él la entiende y por ser académicamente un prolífico autor. Ahora bien, el problema es que programas como ‘Divendres’ (TV3) han acabado erigiendo a Sala-i-Martín como una figura ideológicamente neutra a la hora de explicar los diferentes problemas y soluciones económicas (vídeo). En lugar de presentarlo como una opción entre tantas de interpretar la realidad económica, y donde podrían caber muchísimos otros economistas de ideología opuesta, Sala-i-Martín se ha convertido en una enciclopedia económica, supuestamente vacía de valores y de ideología, teniendo respuestas de «sentido común» para todo lo que se le pregunta.