Con dos cuadros podemos llegar a la simple conclusión que hemos de cambiar la cultura de compra de vivienda, por el alquiler para los próximos años. ¿Es un poco radical solo con dos datos decir esto?

Primer cuadro es de la evolución de los costes salariales en los últimos cuatro años y se ve que hace este plazo que están descendiendo. Es sabido. Los salarios de la gente que los esta cobrando está disminuyendo porque estamos en un proceso de deflacción interior, al tener el euro y no tener una política monetaria diferente del resto de Europa.

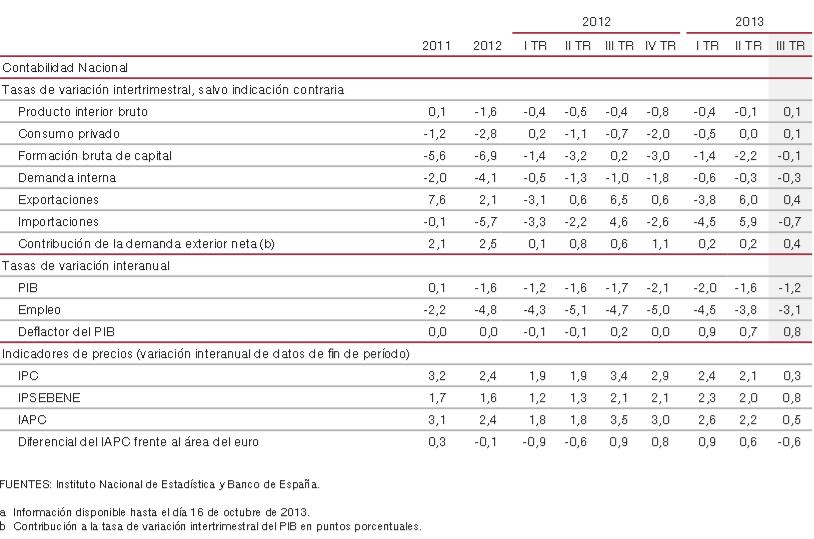

El informe trimestral del Banco de España señala que hemos salido estadísticamente de la recesión, pero que la demanda agregada sólo funciona el sector exterior, empleo, consumo, o inversión (formación bruta de capital) descienden cada vez menos y se supone que en 2014 comenzarán ayudar a la reactivación de la economía. Ajuste vía precios mas baratos, salarios mas bajos.

![]()

Segundo cuadro los diferenciales máximos que se ofertan en las hipotecas. Euribor + casi 5%. Lo normal es que la gente que pueda formalizar prestamos hipotecarios ahora no llegue a esos extremos. Lo normal es que te puedas encontrar diferenciales entorno al 2% sobre el Euribor, que ahora mismo está en mínimos. Pero la tendencia mas pronto que tarde tendrá que cambiar. Quizás en un año como máximo año y medio, tenemos que ver que suban los tipos de interés. Y volvemos a sembrar un campo de minas a futuro. Que hay medios que lo están anunciando así hipotecas bomba en finanzas.com

Evolución del Euribor

Compra o alquiler

el alquiler tendrá que tener mas peso en el mercado inmobiliario, y con los sueldos ajustados tampoco podrá ser una carga como la hipoteca lo es ahora para mucha gente. Eso se nota en el descenso de la deuda viva que mantienen las familias, pero también las que no pueden pagar hace que no desciendan el número de deshaucios y pone, junto con las quiebras de empresas, la mora bancaria en niveles de récord de toda la serie histórica. Los principios que nos enseñaron sobre comprar es mejor que alquilar, podía servir en la “era del pisito” si el mercado de alquiler es competitivo y responde al derecho a una vivienda digna.

Cuadro de informe trimestral del Banco de España