¿te imaginas que un encuentro profesional de este sector en tu ciudad europea? Los clanes de etnia gitana, los africanos, los europeos y las empresas como FCC, Dragados, Sacyr por un lado con Ayuntamientos de otro.

Imaginar es gratis, legislar contra los pobres parece que también sale gratis

Del 28 al 30 de octubre se celebró en Brasilia el 12º Festival Basura y Ciudadanía: reciclando por un mundo mejor. Allí estaban más de mil recogedores de material reciclable separado en los vertederos de las ciudades, venidos de todas partes del país. He podido participar emocionado, pues acompañé durante muchos años a los recicladores de basura del gran vertedero de Petrópolis.

Viendo aquella multitud que llenaba una sala inmensa, abrazándose y conociéndose por primera vez o reencontrándose, alegres y festivos, con sus ropas sencillas, en su gran mayoría afrodescendientes, yo me preguntaba: ¿quiénes son esos? ¿de dónde vienen? Y me pareció escuchar una voz interior, igual a la del libro del Apocalipsis, capítulo 7,13 que dice: “Estos son los que vienen de la gran tribulación”, los supervivientes de la dura batalla por la vida, honrados porque valientes y victoriosos afrontaron solos, muchas veces, arduas luchas para ganar el propio…

Las sociedades de inversión de capital variable (SICAV) considero que son injustas no porque paguen el 1% del Impuesto de Sociedades, como mucha gente dice, sino por el tema de “los mariachis”.

Estas sociedades en la ley dice que tienen que tener como mínimo 100 participes y todo el mundo sabe que son de Fulanito o de Menganito, los demás que hacen falta son los comparsas, llamados en argot mariachis.Es un claro fraude de ley.

Las Sicav no son las únicas entidades que tributan al 1% en el Impuesto de Sociedades, hay mas como los fondos de inversión. Pero sabemos que los que a diferencia de los fondos los que invierten en estas sociedades tienen poder de decisión sobre la gestión.

¿Qué pasa si se liquida la participación?

Pues como el resto de rentas de capital tendrán su correspondiente retención de irpf y aquí no hay beneficios fiscales van a la tarifa normal

¿Cuánto se paga de plusvalías en irpf?

Para el 2012 y 2013 es de 21% las retenciones que se practican a cuenta del IRPF. Ahora por la ley 16/2012, de 27 de diciembre se modifica la tributación de rentas mobiliarias.

La base imponible del ahorro van exclusivamente las ganancias y pérdidas derivadas de transmisiones de elementos patrimoniales con periodo de generación superior a un año. Las de menos de un año a la base general. Los tramos de base del ahorro siguen siendo

Entre 0 y 6.000 euros: se paga el 21%

Entre 6.000,01 y 24.000 euros: se paga el 25%

Más de 24.000 euros: se paga el 27%

Las pérdidas se pueden compensar con las ganancias el límite pasa del 25% al 10%. Por tanto se da mas tiempo para compensar con menos importe cada año. Y se establece un e establece un régimen transitorio de compensación de las pérdidas patrimoniales de los años 2009 a 2012 (DT séptima, apartados 5 y 6):

Las pérdidas derivadas de transmisiones, cualquiera que fuese su periodo de generación, que se integraban en la base imponible del ahorro, sólo se compensarán con el saldo positivo de las ganancias y pérdidas con periodo de generación superior a un año.

Las pérdidas no derivadas de transmisiones, que se integraban en la base imponible general, se compensarán con el saldo positivo de las ganancias y pérdidas con periodo de generación igual o inferior a un año y no derivadas de transmisiones. Para estás pérdidas pendientes de compensar se mantiene el límite del 25%.

El punto de vista del cuidado desde el punto de vista #enfemenino .El cuidado del mundo desde el punto de vista del #biencomún.

Vídeo «descubierto» gracias a redescubrir a Siro López en la red. Corresponde a la campaña «Actúa con cuidados» de Intered, que busca poner en valor a las personas que se encargan de las actividades llamadas de «cuidado» esas de atender a los menores o a los ancianos, labores domésticas, esas ya tu sabes. Tradicionalmente femeninas, tradicionalmente minusvaloradas laboralmente.

Tiene muy buena pinta los seguiré. Y nos hacen esta llamada a la acción leed su petición en change.org

Cuando a uno le hacen firmar una servilleta en un bar, lleno de apuntes sobre una crisis financiera, o tus amigos están muy mal o algo has hecho bien. La anécdota me ocurrió un viernes de enero de 2009 en el Bar Glaciar de la Plaza Real en una noche de grandes encuentros. De hecho quién me hizo firmar la servilleta es profesora de instituto y la conocí allí.

Durante estos 5 años desde «lo de lehman» me ha interesado como se cuenta estas crisis por periodistas, economistas, tertulias y como economista he tenido que ser cronista para mis conocidos. Y fruto de esto aparte de muchos conversaciones de sobremesas, también ha nacido este blog.

¿qué aprendido de mi en este tiempo?

Esa noche, y una conversación reciente con unas buenas asesoras (muy brujillas ellas) me certifican y eso para mi es importante. Que tengo una buena pedagogía para hacer entender temas económicos, y que en esto pongo pasión.

Los 5 años que distan de ese día de enero han pasado muchas cosas y eso me ha ayudado a fortalecer mi resilencia, aunque no sabía ni que era.

Por una presentación en Casa Asia en diciembre del año pasado conocí una iniciativa en Reino Unido de educación para jóvenes. Se llama MyBnk.org y te hace decir yo de mayor quiero hacer eso aquí. Y con 41 ya me considero mayor (en este sentido). También quiero hacer otras cosas a nivel laboral.

He conocido la importancia de no perder el norte, entre todos.

Me gusta mucho ir en bici. Y repararla.

Los ordenadores de mas 5 años aún funcionan bien si los cuidas. Los coches ni te cuento.

Si conoces tus miedos, puedes vivir con ellos sin que te amarguen la vida.

¡¡ A las penas, puñalaaaaas!!.

Cerveza artesana del Montseny, está en varios momentos chulos como la visita a su fabrica la charla en el Glaciar y un concierto reciente en Gracia.

Tendrás que quedar conmigo para que te cuente más.

Se acerca pasar a otro nivel, pero esos pasos hay que hacerlos y contarlos cuando sean realidades.

No se puede llegar a estudiar un grado de Economía sin saber nada de cálculo matricial, logaritmos, o las bases de la estadística. El latín también está bien que la gente lo aprenda para saber declinaciones o de donde vienen las lenguas que se hablan en lo que un día fue Hispania. Y apoyo este texto en una parte dice:

«Las sociedades matemáticas, miembros del Comité Español de Matemáticas (CEMAT) y la Confederación Estatal de Asociaciones de Profesores de Economía en Secundaria (CEAPES) piensan que la unificación de bachilleratos debe respetar los objetivos de cada uno de ellos y en el caso del de Ciencias Sociales, la formación matemática, por su carácter instrumental básico y su creciente presencia tanto en la vida cotidiana como en el ámbito profesional, es necesaria para estudiantes que irán a titulaciones como Economía, Administración de Empresas o también Magisterio entre otras».

Lee el texto completo y firma si estás de acuerdo en llevar esta petición adelante.

A fecha de 21/11/2013 parece que se va a mantener como materia troncal. CONSEGUIDO

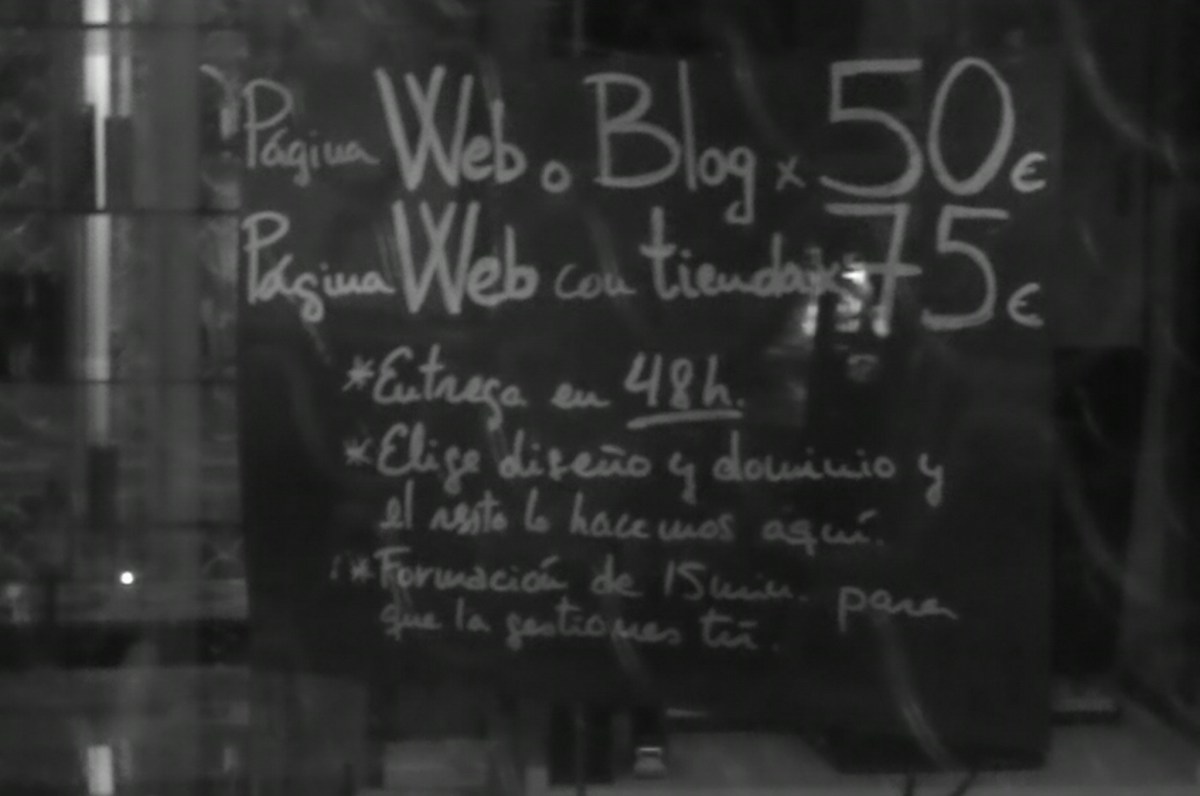

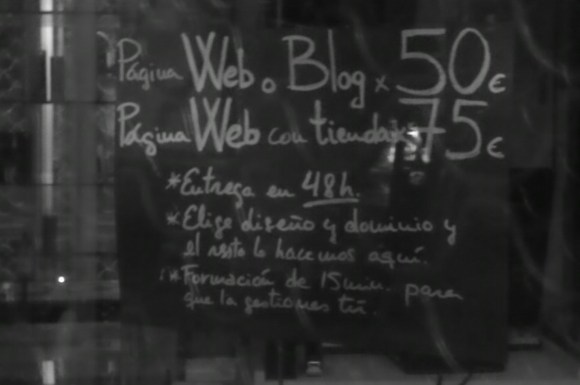

Esto está en una nueva tienda cerca de mi casa ¿qué se puede esperar ganar con esto? ¿se puede generar un negocio de confianza?

Puedes tener una tienda web por ese precio y ¿qué funcionalidades quieres que tenga?

Creo que es mas bien si quieres una web te ayuda y me pagas algo. ¿anunciarlo?

Mis mejores deseos

Me he enterado del siguiente caso. A una persona le dicen en el trabajo que se tiene que ocupar de llevar lo de los impuestos de una entidad relacionada con su departamento. Para ahorrarse la empresa el coste de un profesional fiscal y nos pide algo de información.

La información que está disponible en la red le dirá unas cuantas cosas básicas

¿Cuándo se retiene o ingresa a cuenta?

Con carácter general, la obligación de retener nacerá en el momento en que se satisfagan o abonen las rentas correspondientes.

¿Qué tipo de retención se aplica a las actividades profesionales?

Rendimientos satisfechos o abonados desde el 1 de septiembre de 2012:

– Con carácter general, el 21%. Desde el 1 de septiembre de 2012 hasta el 31 de diciembre de 2013. Y desde el 1 de enero de 2014: el 19%

– En el período impositivo de inicio de la actividad y en los dos siguientes, así como en los casos que se determinen reglamentariamente, el 9%.

¿Cómo se liquidan las retenciones a profesionales?

Modelo 111 siguiendo las instrucciones del modelo y lo mas normal es que sea de forma trimestral, durante los 20 primeros días naturales de los meses de abril, julio, octubre y enero.

Y a final del ejercicio se presenta el modelo 190 que es el resumen anual de retenciones. Se presenta con la liquidación del último trimestre del año, en el mes de enero.

Esto de encargar a alguien que no es profesional la gestión de impuestos esta basado en hechos reales. Un profesional fiscal hay que pagarlo por que sabe no solo la gestión de manual o de respuesta de de libro. Lo mismo pasa con cualquier profesional que ejerza su profesión de forma responsable. Y esos gastos que se quiere uno ahorrar haciendolo uno mismo a veces puede salir caro. Es un dicho archiconocido, de perogrullo, pero que no se debe olvidar si se esta jugando con el dinero de otros y con el trabajo de quien recibe ese encargo sin estar preparado.

Ya saque el tema del presupuesto el pasado mes de agosto, ahora recupero un video de la UNED, esos que se emiten la 2 y que si no se ve en televisión ahora es buen momento para poder recuperar.

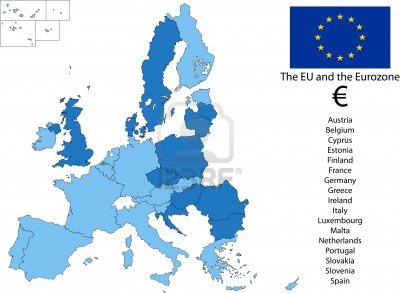

Queda muy poquito para volver a notar que esto de la Unión Europea afecta a nuestras vidas, en nuestro día a día, y no todo se debe al control de la “troika” que se produce tras la firma de un MoU (memorandum of undestanding) con la UE. Texto del MOU español

La zona única de pagos europa (SEPA en su acrónimo en inglés) viene a unificar la normativa y usos de pagos: transferencias, pagos domiciliados y tarjetas. Eso a partir de 1 de febrero de 2014, (fecha oficial) o 1 de agosto de 2014, (ya que UE da 6 meses mas de transición). En pocas palabras todas las entidades del Espacio Económico Europeo pasan a funcionar en un solo terreno de juego. Se podrán utilizar cualquier cuenta de una entidad de 32 países, los 27 de la Unión Europea más Islandia, Liechtenstein, Noruega, Suiza y Mónaco

Transferencias SEPA

Cualquier transferencia que se haga en esta zona pasa a ser tratada como una transferencia doméstica. Sólo requiere dos conceptos tenerlos claros, que antes solo se tenían en cuenta en los pagos al extranjero. El IBAN de la cuenta el código BIC o Swift

El IBAN International Bank Account Number de la cuenta y no el CCC (código cuenta cliente), el formato IBAN ademas de los 20 dígitos CCC de siempre tiene cuatro mas los primeros en España son ES + 2 dígitos de control.

Código BIC o SWIFT, es el que identifica la entidad de crédito para las comunicaciones entre bancos que tiene un formato de 4 caracteres para el nombre de la entidad, 2 para el país, 2 para la ciudad y 3 opcionales para la oficina aunque se puede añadir XXX. Las entidades españolas mas importantes son el Banco Santander (BSCHESMMXXX) BBVA (BBVAESMMXXX) o la Caixa (CAIXESBBXXX)

Las empresas notaran que tendrán que modificar el tipo de cuaderno 32 (cuaderno AEB) para realizar las nóminas o transferencias por archivos bancarios.

Los particulares y empresas podrán utilizar cualquier entidad para realizar sus pagos, no necesitan una entidad para cada país. Lo que tiene que reducir costes de gestión y comisiones bancarias.

Cuando alguna vez oigas decir algo como “ya te he enviado el swift” referido a una transferencia el tipo de mensaje que se está haciendo uso es un MT104, si se lo envía un banco a otro en ese caso es un MT202. Esto fuera de los que se encarguen de realizar estas operaciones en bancos y técnicos informáticos que estén en estos temas para bancos. Pero dado que puede verse noticias de gobiernos espiando estas comunicaciones en principio seguras, vale la pena saber de que se están hablando.

Adeudo SEPA (domiciliaciones)

Aquí hay 2 tipos de adeudos: los básicos y los b2b (entre empresas)

Los adeudos básicos para entendernos rápido funcionan igual que los recibos de ahora. Lo que creo que hay que recordar es

uso de cualquier cuenta de la zona SEPA (puedo pagar el gimnasio en una cuenta en Noruega)

Consentimiento firmado previo.

Plazos de devolución de estos adeudos 8 semanas después del débito

13 meses después del débito en caso de no tener mandato)