Artículo 82.(de la Ley 24/1988, de 28 de julio, del Mercado de Valores) Consideración de información relevante, obligados a difundirla y publicidad.

1. Se considerará información relevante toda aquella cuyo conocimiento pueda afectar a un inversor razonablemente para adquirir o transmitir valores o instrumentos financieros y por tanto pueda influir de forma sensible en su cotización en un mercado secundario.

2. Los emisores de valores están obligados a hacer pública y difundir, en los términos que reglamentariamente se establezcan, inmediatamente al mercado toda información relevante. Asimismo remitirán a la Comisión Nacional del Mercado de Valores esa información para su incorporación al registro oficial regulado en el artículo 92 de esta Ley.

3. La comunicación a la Comisión Nacional del Mercado de Valores deberá hacerse simultáneamente a su difusión por cualquier otro medio y tan pronto como sea conocido el hecho, se haya adoptado la decisión o firmado el acuerdo o contrato con terceros de que se trate. El contenido de la comunicación deberá ser veraz, claro, completo y, cuando así lo exija la naturaleza de la información, cuantificado, de manera que no induzca a confusión o engaño. Los emisores de valores difundirán también esta información en sus páginas de internet. No obstante, cuando la información relevante pueda perturbar el normal desarrollo de las operaciones sobre los valores del emisor o poner en peligro la protección de los inversores, el emisor deberá comunicar la información relevante, con carácter previo a su publicación, a la Comisión Nacional del Mercado de Valores, que la difundirá inmediatamente.

4. Un emisor podrá, bajo su propia responsabilidad retrasar la publicación y difusión de la información relevante cuando considere que la información perjudica sus intereses legítimos, siempre que tal omisión no sea susceptible de confundir al público y que el emisor pueda garantizar la confidencialidad de dicha información. El emisor informará inmediatamente a la Comisión Nacional del Mercado de Valores.

5. Se faculta al Ministro de Economía y Hacienda y, con su habilitación expresa, a la Comisión Nacional del Mercado de Valores, para desarrollar, respecto a las obligaciones establecidas en el presente artículo, los procedimientos y formas de efectuar las comunicaciones anteriores, determinar el plazo durante el cual se publicará en las páginas de Internet de los emisores la información relevante, así como para precisar los demás extremos a los que éste se refiere.

Aquí queda citado el artículo entero de lo que son los Hechos Relevantes. No es ningún texto del Nuevo Testamento es la información que el legislador obliga a las sociedades (o fondos de inversión y similares) que cotizan en el mercado de valores a publicar, en aras de esa transparencia necesaria para todos los operadores de un mercado.

Vemos nada mas mirar la web de la CMNV de Hechos Relevantes que los citados hechos son amplios en su clasificación y que se agrupan de la siguiente manera:

- Instrumentos financieros

- Negocio y situación financiera

- Operaciones corporativas

- Gobierno corporativo y convocatorias oficiales

- Tipos IIC y otras (recordar que IIC equivale a Institución de Inversión Colectiva)

¿qué interés tiene seguir estos hechos?

Para empezar es información que emiten las entidades y tienen que hacerlo a la vez que se produzca. Si te interesa la información de empresas cotizadas porque eres un day trader, un asesor financiero o un periodista o un cotilla, te adelantas a muchas noticias que no son mas que copiar y pegar de estas notas.

La responsabilidad de la veracidad es de las empresas, la CNMV solo hace registro y publicación de estos hechos.

Si existe una verdad de esas que dice compra con el rumor, vende con la noticia (buy on rumour sell on the news), será porque la información por mucho que se legisle no está al alcance de todo el mundo en el momento apropiado. Siempre habrá gente con acceso a información privilegiada, pero de los delitos que se encargue quién corresponda. Al menos hay un posicionamiento oficial, para minoristas y consumidores.

Los rumores cuando hablamos de bolsa y de mercados quiere decir dinero, y puede ser mucho, tanto para ganar como para perder. Ya que el miedo es libre. Y es fácil encontrar noticias, y recordar que según el Código Penal (art 284) impone pena de prisión de hasta dos años por difundir mentiras sobre personas y empresas

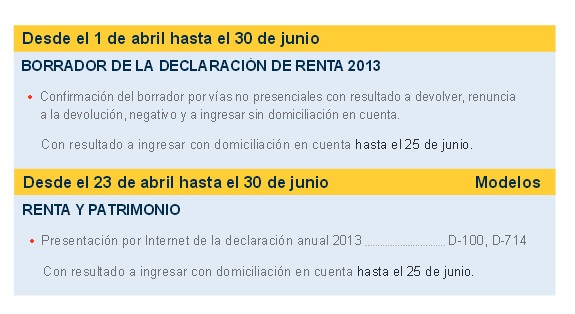

1 de abril 2014 : Inicio de solicitud de borradores y confirmación no presencial es decir por internet, sms, cajeros o por teléfono. Si es a ingresar la opción solo puede ser domiciliando.

1 de abril 2014 : Inicio de solicitud de borradores y confirmación no presencial es decir por internet, sms, cajeros o por teléfono. Si es a ingresar la opción solo puede ser domiciliando.