La respuesta podría ser similar para muchos otros sectores industriales y comerciales, ambos tienen una clara sobredimensión o exceso de capacidad. En el caso de los cigarrillos electrónicos es algo que solo es concebible desde la visión de un negocio con posibilidad de crecimiento, pero que crece de forma que muchos operadores de tiendas tendrán amenazado el futuro. Pero, si el cigarro electrónico es algo que queda al mercado en el sector eléctrico, la respuesta ya no es la misma.

La sobredimensión de la generación que se da en el ciclo combinado de gas explota este mes de diciembre, cuando se explica que al no soplar viento y al estar desconectadas otras centrales ( generación nuclear, carbón y no turbinar agua) se tira de las centrales de gas que hace subir el precio de la subasta anulada.

¿Qué interés tenían estas centrales?, ser escalables. El gas al quemarse los gases calientes mueven un generador eléctrico y al pasar estos gases por un deposito de agua, genera vapor de agua que mueve otro generador. Las otras térmicas como el carbón, el fuel o la nuclear solo es el vapor de agua que se calienta la que mueve el generador. La cercanía de Argelia y los precios del gas hicieron que se apostase fuerte. De hecho el crédito barato hizo que se apostase fuerte también por los huertos solares, por el biodiesel, y por otros tantos proyectos que con tipos de interés barato hace que salgan rentables con incrementos constantes de consumo.

Ver mapa de centrales de gas en España (fuente El País)

El Biodiesel es otro ejemplo de sobredimensión, creció con los planes de la década pasada que tenían que hacer más limpio el diesel (llevando 5% de biodiesel cada litro diesel vendido), fomentar el autoconsumo de combustibles, y algunas promesas mas medioambientales. El resultado fue que se deforestaron zonas de selva para sembrar soja, para hacer biodiesel que venia mas barato de Indonesia y Argentina. Se les acusó de estar detrás de la subida de precios de los alimentos del 2008, aunque dos años mas tarde la FAO lo negó. Ahora las plantas españolas están a la espera de asignación de cupo después de los vaivenes con Argentina a cuenta de YPF.

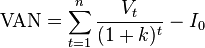

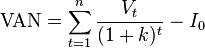

Criterios de decisión de inversión

Desde luego cuando las empresas se gastan una gran cantidad de dinero en estudios de viabilidad, estas cosas las tienen que tener previstas. Pero a veces las decisiones están tomadas desde el principio y los estudios están para lo que están. Ha quedado claro que las empresas electricas actuan con poder de mercado.

Hay criterios para intentar ver si vale la pena invertir. Os quiero presentar un método con una cierta popularidad es el VAN valor actual neto, por sus siglas

La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros del p en determinar la equivalencia en el tiempo 0 de los flujos de efectivo futuros que genera un proyecto y comparar esta equivalencia con el desembolso inicial. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces, es recomendable que el proyecto sea aceptado.

Si el proyecto no tiene riesgo, se tomará como referencia el tipo de la renta fija, de tal manera que con el VAN se estimará si la inversión es mejor que invertir en algo seguro, sin riesgo específico. En otros casos, se utilizará el coste de oportunidad.

Cuando el VAN toma un valor igual a 0, k pasa a llamarse TIR (tasa interna de retorno). La TIR es la rentabilidad que nos está proporcionando el proyecto.

Si oyes alguien que trabaje en orientación de emprendedores, le oiras que todos los planes de empresa dan estos criterios favorables, con TIR altas… La verdad es que con tipos de interes como los de la última década, saldrán bien. Porque el coste de oportunidad es bajo y la vale la pena hacer estos proyectos, y encima endeudandose. Con el Euribor al 8% seguro que no estariamos hablando de esto, pero eso es economía ficción.

photo credit: legio09 via photopin cc